…

♫ – OFF TOPIC – O instytucji Hipotecznej w Polsce

Motto na dziś:

„ „Prawda jest całością. Całością zaś jest tylko taka istota, która dzięki swemu rozwojowi dochodzi do swojego ostatecznego zakończenia…”

Georg Wilhelm Friedrich Hegel (1770 – 1831)

= = = = = = = = = = = = = = = = = =

Spis treści, czyli struktura omówienia pracy doktorskiej z roku 1840 „O instytucji Hipotecznej w Polsce”

Wstęp znów nie krótki…

Opis omawianej pracy…

Osobiste wnioski i omówienie…

= 1 =

Nigdy nie było żadnych „rozbiorów Polski”! Był JEDEN „rozbiór Polski” w roku 1794, który był w istocie nowym podziałem administracyjno – prawno – hipotecznym. W nowym podziale pieniędzy brały udział Francja, Rosja Oldenburgów, Prusy, oraz Cesarstwo Rzymsko-Niemieckie wraz z papiestwem. Na „podział łupów finansowych” nie załapało się państwo Osmanów-Hausmannów-Bizantyjczyków.

O tym, że Kongres Wiedeński był w roku 1809, a także o tym, że nie było żadnej wojny Księstwa Warszawskiego z Austrią o Galicję w roku 1809.

= 2 =

Budynki świątyń greckich, rzymskich, a później „chrześcijańskich” budowano jedynie jako miejsca, gdzie zamierzano przechowywać akty prawne, testamenty, umowy i zapisy hipoteczno-notarialne.

Historia prawa hipotecznego.

O tym, że w „przedrozbiorowej Polsce”, nazywano „cerkwią” budynek gdzie przechowywano informacje hipoteczno-notarialne, które zapisywano na „ewangeliach”.

Jeszcze pomiędzy rokiem 1775 a dokładnie nam znaną datą 3.05.1791, cudzoziemiec (nie obywatel, czyli też nie Słowianin) nadal NIE MÓGŁ posiadać na terenie RP i WKL ziemi, czyli hipoteki na terenie pozamiejskim.

O tym, że prawa z roku 1768 i 1775 to początek tworzenia się „praw miejskich” na terenie RP i WKL.

= 3 =

O tym,że najwyraźniej nie istniało „rzymskie imperium”, a jedynie sieć handlowych faktorii – „emporium”. Handlowe prawo rzymskie polegało na odpracowaniu zaistniałego długu w formie czasowego „niewolnictwa kabalnego”.

Do czasów francuskiej Rewolucji nie istniały we Francji ŻADNE KSIĘGI HIPOTECZNE, a cały system francuski opierał się na „rzymskim prawie hipotecznym”, czyli „niewolnictwie kabalnym”.

O tym, że do pierwszej połowy XIX wieku, prawa w Europie były takie, że mąż jedynie zarządzał dobrami materialnymi żony. Jego dochody należały do żony, a za jego długi żona nie ponosiła żadnej odpowiedzialności.

Odskocznia nie całkiem od tematu, tylko HIPOTEZA pierwsza

Hipoteza dotyczy przyczyn Rewolucji Francuskiej

= 4 =

Udowadniamy, że „Napoleon Bonaparte” jest postacią całkowicie zmyśloną. Wprowadzony „Kodeks Francuski” uchwalony przed dojściem do władzy Napoleona wycofuje się z hipotek i na nowo wprowadza niewolnictwo kabalne. Polskie prawodawstwo sądowo-hipoteczne wyprzedza Europę i świat o jakieś 300 lat.

= 5 =

Streszczenie opisu prawodawstwa hipotecznego z omawianej książki.

Druga „hipoteza dnia”

Gdzie i jak „zniknęły” budynki polskich sądów i hipotek? A MUSIAŁY BYĆ w KAŻDYM mieście i miasteczku.

Obecne budynki kościołów miejskich, przed XIX wiekiem były miejscem gdzie odbywały się sądy i gdzie znajdowało się archiwum hipoteczno-notarialne.

„Wszechwiedzące oko” znajdujące się jeszcze na „katolickich kościołach” to nie „masoński znak”, ale symbol sądu i hipoteki. To znak nieomylności sądu i nieuchronności wypłaty długu jaki w hipotece dostrzegą wszechwiedzący urzędnicy.

Oryginalny tekst

Podsumowanie

Jako podsumowanie posumowania, w tym miejscu mój przykład.

Do momentu jak nie wprowadzono do obiegu pieniędzy (koniec XIX wieku), handlowano poprzez wzajemne „obciążanie hipotek”. Jak Państwo wiedzą z poprzednich odcinków, na przełomie XVIII i XIX wieku zaczęto próby wprowadzania monet miedzianych (np. „boratynki”), potem srebrnych (złotówki Królestwa Polskiego). Były pomysły (1829, Kankrin w Rosji), by właśnie odkryta platyna stała się „pieniądzem”. Jak pokazywałem, jeszcze w roku 1888 monety ODLEWANO!

Jest wiek XVII. Mieszkaniec Marsylii jest kupcem i handluje z partnerem z Odessy. Dysponuje kamienicą w mieście i ten jego majątek warty jest 1000 jednostek. Kupuje od partnera z Odessy za 1000 jednostek „czaju”, czyli szybkozbywalnego i dochodowego narkotyku, który może dowieźć mu „znana korporacja rzeczników” ze słynnym logo w formie siedmioramiennego świecznika. Kompania gwarantuje stałe i pewne dostawy z Odessy do Marsylii przez wąski, szeroki na 200 kroków spływ wody z Morza Czarnego do Białego, zwanego dużo później „Śródziemnym”.

M., czyli kupiec z Marsylii, zleca swojej hipotece obciążenie jej wartością = 1000 a konto zakupu towaru z Odessy. Informacja o tym dociera do Odessy i następuje wysyłka, bo na koncie hipotecznym kupca O. pojawia się dodatkowa wartość = 1000. Towar dociera do Marsylii, zostaje sprzedany a suma = 1000 likwiduje debet na hipotece. Dopiero teraz można dokonać kolejnej transakcji.

W przypadku jakiejś „katastrofy” i niedotrzymania umowy kupna-sprzedaży, kupiec O. może spowodować „zablokowanie” hipoteki M., oraz licytację jego domu, a równocześnie i dodatkowo!!! – M. może się stać na jakiś czas „niewolnikiem kabalnym”, do momentu aż odpracuje dług względem O.

M. poskrobał się w głowę i postanowił się przenieść do Krakowa, gdzie właśnie otwarto eksterytorialną, wolną strefę ekonomiczną. Spienięża kamienicę w Marsylii, kupuje dom w Krakowie.

A tutaj, przede wszystkim nie grozi mu „rzymskie prawo kabalne”. Wpadka finansowa grozi mu jedynie utratą domu za 1000 jednostek. Do tego sądy krakowskie działają bez zarzutu, natychmiast wszystko księgują na hipotece. Do tego rozliczają hipotekę kwartalnie, więc może „zastawiając” wartość kamienicy krakowskiej (= 1000 jednostek), dokonywać trzech czy czterech transakcji miesięcznie. Musi tylko dobrze liczyć by na koniec kwartału nie powstał na koncie debet lecz nadwyżka. Towar nadal idzie z Odessy do Marsylii.

M. ma tak dobrze, że postanawia by było jeszcze lepiej!

Rozglądnął się po okolicy Strefy Ekonomicznej i odkrył, że tubylcy mają dużo gorsze warunki handlowe niż on. A mają nadwyżki różnych towarów, nie mogąc handlować przez prawo ich dyskryminujące – bo każde rozliczenie hipotek „tubylec” ma w okresach rok i sześc tygodni! Ale za to, te „tubylcze”, ziemskie hipoteki są olbrzymie!

Zawiera więc umowę handlową z jednym podkrakowskich rodów rolników. Bierze sobie za żonę ich kobietę. W wyniku podpisanej intercyzy oraz „tajnej hipoteki”, czyli dopisu do swojej hipoteki krakowskiej, ma pewność, że w razie wpadki handlowej, dom mu nie przepadnie, bo zabierze go żona i jej rodzina. Za to dysponuje teraz hipoteką na swój dom krakowski (=1000), plus (zgodnie z intercyzą i umową „rodzinną”) może dysponować częścią hipoteki rodziny żony o wartości 10 000 jednostek.

Teraz interes kręci się niebywale i to już nie tylko w jedną stronę. M. zaczyna sprzedawać z Krakowa do Odessy także zboże i potaż z terenu „majątku żony”, a dodatkowo odkrył, że Odessa jak kania dżdżu łaknie słowackiej miedzi, przetapianej w podkrakowskiej hucie w Mogile…

I nasz M. cieszy się dostojnym i spokojnym życiem, bo ma pewność, że nawet jak mu jakiś „interes stulecia” nie wyjdzie, to najwyżej straci dom w Krakowie, co jest mało prawdopodobne, bo zgodnie z prawem „tajnym i jawnym”, pierwszeństwo do niego ma żona i ich wspólne dzieci, a żona i jej rodzina nie mają nic do jego osobistych długów.

W dalszym etapie nasz M. rozszerza rodzinny interes. Żeni swego syna z córką partnera z Odessy. Ten z kolei, za przykładem partnera z Marsylii a teraz Krakowa, wżenia swego syna w rodzinę posiadaczy ziemskich na Krymie…

Itd… Itd… Itd…

Trwa akumulacja kapitału…

= = = = = = = = = = = = = = = = = =

Wstęp znów nie krótki…

Ponieważ tak jak Wszechświat, nasze życie też składa się z zupełnych przypadków, układających się jednak w logiczną i jakby przez kogoś zaplanowaną kolejność…

…Pewnie dlatego, całkowicie przypadkowo, Bóg Internetu podrzucił mi na ekran pracę doktorską, wydrukowaną w roku 1840, pod nazwą „O instytucji Hipotecznej w Polsce”.

Jako „praca doktorska”, dzieło udowadnia tezę, mówiącą o wyższości prawodawstwa stworzonego w Polsce na początku XIX wieku, nad pozostałym prawodawstwem europejskim (światowym).

To dziełko napisał podobno niejaki Karol Hube. Należało by się z tym nie do końca zgodzić, bo praca dotyczy ekonomii, a Karol Hube był matematykiem.

Święta Wikiepedia, zawsze dziewica, pisze tak:

Wpierw był „Jan Michał Hube (ur. 1 października 1737 w Toruniu, zm. 16 lipca 1807 w Potyczy) – polski nauczyciel, pedagog, fizyk i matematyk.

Urodził się w Toruniu jako syn Jana Jerzego, kaznodziei kalwińskiego i rektora Szkoły Nowomiejskiej, oraz Barbary Zofii Sömmering. W okresie od 9 kwietnia 1750 do 21 lipca 1755 był uczniem toruńskiego gimnazjum, a następnie studiował nauki matematyczne w Lipsku i Getyndze. Podczas pobytu w Getyndze przez kilka lat pełnił funkcję nauczyciela domowego u ministra hanowerskiego i kuratora tamtejszego uniwersytetu, A. Münchhausena. Około roku 1760 prowadził obserwacje naukowe w górach Harzu i we Friedbergu. Po powrocie do Polski początkowo zajmował się swym gospodarstwem w Górsku (wieś podległa ówczesnemu Toruniowi), jednocześnie podejmując współpracę z tamtejszą gazetą Thornische Nachrichten.

Od roku 1781 był dyrektorem Szkoły Rycerskiej.

https://pl.wikipedia.org/wiki/Micha%C5%82_Jan_Hube

http://hint.org.pl/itd=n73

Astronom i matematyk Michał Hube był autorem bardzo ciekawych podręczników fizyki – z uwagi na ich „antyczno-średniowieczny prymitywizm”, pisanych jakby ze 100 lat przed „epoką pary i żelaza”.

Napisał między innymi:

„De telluris forma. Liber singularis” (1780) . Wstęp napisał Samuel Dickstein. Książka była przetłumaczona na polski przez Michała Rowińskego i wydana pod tytułem „O postaci ziemi”

„Wstęp do fizyki dla szkół narodowych” (1783)

„Listy fizyczne czyli nauka przyrodzenia do pospolitego poięcia przystosowana” (1791)

„Fizyka dla szkół narodowych” (1792)

Jego synem był „Karol Hube (ur. 18 lutego 1769 w Toruniu, zm. 5 lipca 1845 w Krakowie) – polski naukowiec i wojskowy, matematyk, rektor Uniwersytetu Jagiellońskiego i prezes Towarzystwa Naukowego Krakowskiego. Studiował matematykę w Szkole Rycerskiej w Warszawie, a następnie na Uniwersytecie w Tybindze. Podczas insurekcji kościuszkowskiej uczył matematyki w Szkole Korpusu Inżynierów Litewskich. Przez pewien czas przebywał na emigracji w Paryżu.

Od 1807 był kapitanem inżynierów w dywizji generała Dąbrowskiego.

Od 1810 do 1841 profesor Uniwersytetu Jagiellońskiego. Wykładał astronomię i matematykę, w tym matematykę wyższą oraz jej zastosowania w mechanice i fizyce oraz algebrę, arytmetykę, geometrię elementarną i trygonometrię. Od 1818 z ramienia uczelni był senatorem Rzeczypospolitej Krakowskiej i walczył o jak największą autonomię Uniwersytetu.

Był kierownikiem Katedry Matematyki Elementarnej, dziekanem Wydziału Filozoficzno-Matematycznego, a w latach 1833–1835 rektorem Uniwersytetu Jagiellońskiego i prezesem Towarzystwa Naukowego Krakowskiego. W 1841 zakończył karierę akademicką.”

https://pl.wikipedia.org/wiki/Karol_Hube

Jak widać, Karol Hube był matematykiem i w roku 1841 zakończył karierę akademicką. Trudno podejrzewać profesora i rektora (profesor od 1810, rektor od 1833), że pod koniec życia i kariery akademickiej wydaje swoją pracę doktorską na temat sobie zupełnie obcy.

Szukamy w Wikipedii naukowców – prawników o nazwisku Hube, i znajdujemy rodzinę, pochodzącą z wielkopolskiej Krainy (a dokładnie to Krajny – nie mylić z serbską Krainą).

Michał Hube (ur. 1775 w Złotowie, zm. 1840 w Paryżu) – prawnik polski, sekretarz stanu Królestwa Polskiego, później członek Komisji Sprawiedliwości, przewodniczący Komisji do Roztrząsania Akt Policji Tajnej, zajmującej się aktami carskich służb specjalnych przejętymi po wybuchu powstania listopadowego. Zmuszony do emigracji.

Michał Hube był ojcem prawnika Romualda Hubego, oraz ks. Józefa Hubego, prawnika i teologa.

Ku czci Hubego nazwana została jedna z ulic Złotowa.

Prawnika Michała Hubego nie należy mylić z astronomem Janem Michałem Hubem (zm. 1807).

Odznaczony Orderem Świętego Stanisława IV klasy z nadania Aleksandra I Romanowa.

https://pl.wikipedia.org/wiki/Micha%C5%82_Hube

Synem tego Michała jest wielki miłośnik i znawca Hegla, „Romuald Jan Hube (ur. 7 lutego 1803 w Warszawie, zm. 9 lipca 1890 w Warszawie), polski historyk i prawnik, członek Rady Stanu Królestwa Kongresowego, członek Towarzystwa Historycznego we Lwowie.

Ojciec Romualda, Michał Hube, pochodził ze Złotowa i w chwili urodzenia syna był urzędnikiem sądowym w służbie pruskiej, w inkwizytoracie warszawskim. Dziad Romualda, Jakub Hube za czasów przedrozbiorowych sprawował w Bydgoskiem funkcję urzędnika sądowego Rzeczypospolitej.

Romuald studiował w Krakowie, Warszawie i Berlinie. W czasie powstania listopadowego w 1831 roku pisał artykuły do związanego z Aleksandrem Wielopolskim dziennika Zjednoczenie. W latach (1826-1831) był profesorem prawa karnego na Królewskim Uniwersytecie Warszawskim, od 1834 członek, później od 1856 prezes komisji petersburskiej dla ustawodawstwa Królestwa Kongresowego. Był współzałożycielem „Themis Polskiej” (1829-1830). Od roku 1843 do 1845 pełnił urząd profesora uniwersytetu petersburskiego. Wykładał tam prawo polskie, kanoniczne, karne i administracyjne, w latach późniejszych (od 1878) członek Rady Stanu Królestwa Polskiego. Opracował karny kodeks i procedurę dla Królestwa Polskiego. Napisał szereg prac z wielu dziedzin prawa. Główne to: „Prawo polskie w wieku trzynastym” (1874), „Prawo polskie czternastego wieku. Ustawodawstwo Kazimierza Wielkiego” (1881), „Historia praw karnych słowiańskich. Historia prawa karnego ruskiego” (1870-1872, 2 tomy). Wydania zbiorowe ukazały się 1905 w 2 tomach. Został pochowany na cmentarzu powązkowskim w Warszawie.

Odznaczony Orderem Orła Białego, Orderem Świętego Włodzimierza 2 klasy, Orderem Świętej Anny 1 klasy, Orderem Świętego Stanisława 1 klasy, odznaką XXV lat nieskazitelnej służby.”

Rosyjskojęzyczna Wikipedia, zawsze dziewica, podaje że od roku 1841 wykładał na Uniwersytecie Petersburskim polskie prawo administracyjne i karne dla studentów urodzonych w Królestwie Polskim. Dodatkowy wykład poświęcony był historii słowiańskiego prawodawstwa. Wykłady te prowadził do roku 1845. W latach 1856 – 1861 przewodniczył komisji kodyfikacyjnej Królestwa Polskiego.

Później specjalizował się w historii praw Słowian. Najbardziej znanym jego dziełem jest praca „О znaczeniu prawa rzymskiego i rzymsko-byzantyńskiego u narodòw słowiańskich” (1868), które było przetłumaczone na język francuski (1880) i chorwacki. W swoich dziełach twierdził, że prawo bizantyjskie pochodzi od prawodawstwa słowiańskiego. Pisał też książki na temat prawa polskiego: „Prawo polskie w wieku trzynastym” (1874), „Prawo polskie w XIV wieku. Ustawodawstwo Kazimerza Wielkiego” (1881) i „Sądy, ich praktyka i stosunki prawne społeczeństwa w Polsce ku schyłkowi XVI wieku” (1886).

Jego prace dowodziły, że „praktyka zachowała z ustaw (polskich statutów) prawie wszystko, co było oparte na dawnych zwyczajach, i nie zaakceptowała w przeważającej części tego, co statut (na przykład Wiślicki) zamierzał wprowadzić nowego„.

Hube korzystał ze swojej doskonałej pamięci. Jako że przez pewien czas pracował w archiwach Mikołaja I, wiele informacji jakie pojawiły się w jego dziełach, zachowało się tylko w jego pamięci.

Na tej podstawie napisał jeszcze: „Zbiór rot przysiąg sądowych poznańskich, kościańskich, kaliskich, piotrkowskich i dobrzyszyckich z końca wieku XIV i pierwszych lat wieku XV” (1888 – fundamentalne dzieło zawierające 1000 polskich tekstów przysięgi, ważne nie tylko dla historii prawa, ale dla historii języka polskiego) ; „Wyrok lwowski roku 1421” (1888 – wykaz aktów prawnych Rusi Halickiej i systemu sądownictwa i postępowania sądowego w epoce przejścia Halickiej Rusi z prawa ruskiego na prawo polskie).

Później Hube zajął się prawem burgundzkim i salickim. Jego dzieło „La loi salique” (1867), zostało przetłumaczone na wiele języków i jest podstawą naszej wiedzy o prawie salickim. Książkę tę wydał też po polsku, która jest wersją poszerzoną w stosunku do wydanego w języku francuskim pierwowzoru.

https://ru.wikipedia.org/wiki/%D0%93%D1%83%D0%B1%D0%B5,%D0%A0%D0%BE%D0%BC%D1%83%D0%B0%D0%BB%D1%8C%D0%B4%D0%9C%D0%B8%D1%85%D0%B0%D0%B9%D0%BB%D0%BE%D0%B2%D0%B8%D1%87

Wydaje się że wydaną w roku 1840 i wydrukowaną w drukarni Stanisława Cieszkowskiego w Krakowie książkę zatytułowaną: „O instytucji Hipotecznej w Polsce napisał Karol Hube w celu otrzymania stopnia doktora obojga praw” napisał badacz prawa Romulad Hube a nie matematyk Karol Hube.

Natrafiamy tu na zupełną zagadkę i jakąś tajemnicę…

Osobiście przypuszczam, że omawianej książki Romuald Hube nie mógł wydać ze względów cenzuralnych ani w Rosji ani w Polsce (Królestwie Polskim). Prawdopodobnie cenzura „galicyjska” była łagodniejsza – do tego dochodziły pewnie znajomości, bo Romuald studiował też w Krakowie.

Możliwe, że wydał dzieło pod nazwiskiem Karola Hube, byłego rektora Uniwersytetu Krakowskiego, dla którego może cenzura była łagodniejsza…

Jeżeli Romuald Hube tak zabiegał o wydanie swej pracy, możemy przypuszczać, że było ona dla niego niezwykle ważna…

Dla tych, którzy chcą się zapoznać z innym dziełem Romualda Hube, na przykład podstawą wiedzy na temat prawa salickiego, załączam poniższy link:

Romuald Hube: Prawo Salickie. 1867

https://polona.pl/item/prawo-salickie-podlug-textu-rekopisu-biblioteki-glownej-warszawskiej,MTQ1Mjc3NjA/8/#info:metadata

Pozostałym Czytelnikom przedstawiam moje omówienie rzeczonej pracy doktorskiej (od wielu lat profesora Uniwersytetu Warszawskiego i Petersburskiego), „O instytucji Hipotecznej w Polsce”.

Osobiste wnioski i omówienie…

Karol Hube, Kraków 1840. Praca doktorska: „O instytucji Hipotecznej w Polsce”.

https://polona.pl/item/o-instytucyi-hipotecznej-w-polsce,NjgxMTExNTc/6/#info:metadata

Za pozwoleniem cenzury rządowej

„Najukochańszym rodzicom, w dowód synowskiej miłości”.

Moja uwaga. Uważam, że książka powstała około roku 1873 i została antydatowana na rok 1840. Świadczy o tym doskonała czcionka. Nie jest używane stosowane do roku 1850 typowe „s” wyglądające jak „f”. Stosuje się bardzo charakterystyczną dla drukarni Krakowa i Lwowa z lat 1870-1880 czcionkę „ż”.

O tym, że książka powstała przed rokiem 1850 świadczył by z kolei używany język, bardziej archaiczny niż używany w roku 1870. Jeżeli jednak autorem jest prawnik i historyk prawodawstwa, Romuald Hube, to jako człowiek oderwany na ponad 20 lat od styczności z aktualnym językiem polskim, mógł w Petersburgu w roku 1860 czy 1870 używać języka takiego, jakiego używał w Warszawie w roku 1830…

Redaktorzy strony gdzie znajduje się skan książki (Polona – Biblioteka Narodowa) twierdzą, że autor książki, Karol Hube żył w latach 1817 – 1894.

Dodatkowa moja uwaga.

Informacje i twierdzenia autora pracy nie są przez niego „udowadniane”, gdyż stanowią znaną wtedy powszechnie wiedzę, szczególnie dla „komisji” która ma zatwierdzić albo odrzucić „pracę doktorską”.

W pracy przytacza się szerzej informacje, jakie mają poprzeć tezę Autora, mówiącą o wyższości prawa ustanowionego w Polsce na początku XIX wieku nad „kodeksem francuskim” – nazywanym przeze mnie w dalszej części „KF”.

Dlatego też w poniższym tekście nie muszę niczego udowadniać, gdyż ja tylko porządkuję i przytaczam powszechnie znane w roku 1840 informacje, czasem dodatkowo, w kilku zdaniach je omawiając…

W oryginalnym tekście pogrubiłem najciekawsze moim zdaniem fragmenty…

Zachęcam Czytelnika do zapoznania się z tekstem oryginalnym, zamieszczonym na końcu. Mimo archaicznego języka i fachowych nazw łacińskich, praca jest napisana w sposób bardzo klarowny, choć dotyczy dość skomplikowanych na pozór przepisów prawa i prawodawstwa.

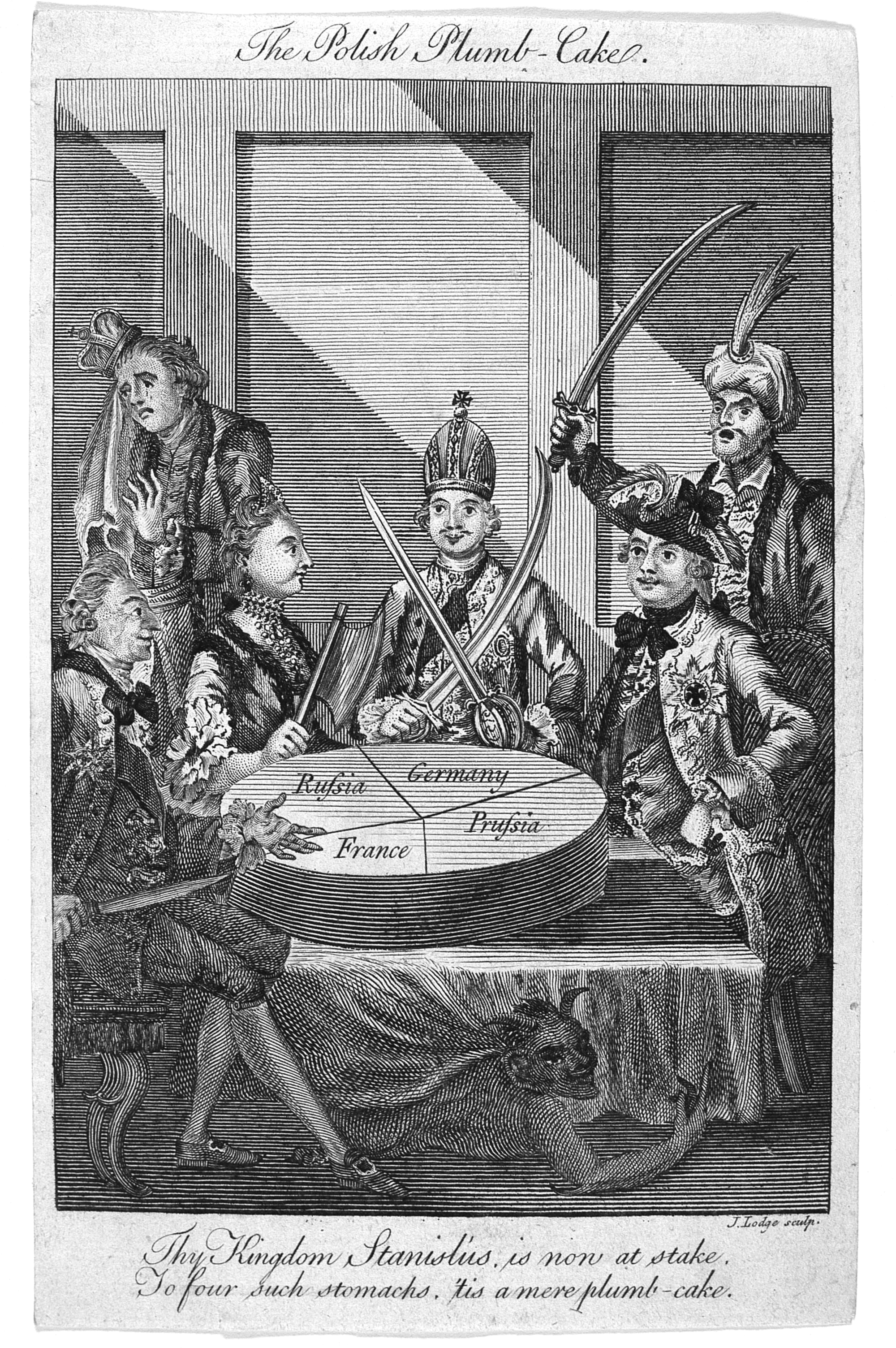

= 1 =

The Polish Plumb Cake, alegoria I rozbioru Polski, grafika Johna Lodge’a z 1774 (???) lub 1796 roku.

Źródło ilustracji z Wikipedii: .https://pl.wikipedia.org/wiki/Plik:The_Polish_Plumb_Cake.PNG

Proszę zwrócić uwagę, że „rozbierających Polskę” jest czterech, bo jest też Francja. Można domniemywać, że specjalnie przez autora satyry namalowana i dzielona „pizza”, jest nierówna. Możliwe, że jest odwzorowaniem proporcji długu hipotecznego Rzeczpospolitej w stosunku do Francji, Rosji, Prus i… Niemiec… Bo nie ma tu Austrii!!!

Zwraca uwagę to, że prócz „Króla Stasia płaczącego” mamy prócz czterech „udziałowców”, także przedstawiciela Ottomanów – Hausmannów – Bizantyjczyków, który chyba nie załapał się na „pizzę”…

A może „udziałowców” było sześciu? Bo król niemiecki (cesarz?) ma na głowie czapkę papieską.

Udział Osmana w tym geszefcie nie powinien dziwić nikogo, bo pewnie w „polskiej hipotece” były zapisane należności jakie winne były Polsce papiestwo i cesarstwo za tak zwane „sumy neapolitańskie” królowej Bony, prawnej sukcesorki cesarzy Konstantynopola i należało je raz na zawsze „wykasować”.

Przypomnę informację cytowaną przeze mnie z jednej z poprzednich ewangelii świętej Wikipedii, że ojcem chrzestnym księcia Konstantego, wnuka Katarzyny II Wielkiej i niekorowanego króla Królestwa Polskiego, a „przeznaczanego” na przyszłego władcę Konstantynopola, był najlepszy przyjaciel Carycy, niejaki Abdul Hamid I, 27-my sułtan Imperium Osmańskiego

A diabeł siedzi pod stołem, śmieje się i pokazuje palcem na Osmana – Hausmanna – Bizantyjczyka… Czyżby największym „przegranym” w tym „interesiku” nie była „Polska” ale Bizancjum-Konstantynopol?

Wierszyk z obrazka:

The Kingdom Stanislaus is now a stake

To four such stomachs, it is a mere plumb-cake.

Przetłumaczyłem to po swojemu tak:

Królestwo Stasia teraz jest przystawką

Cztery takie żołądki wchłoną go na gładko

Jeżeli Państwo uczyli się historii w szkole podstawowej i średniej, a może niektórzy także uczyli się „historii” na studiach – zapomnijcie o tym co tam Was nauczono!

Proszę sobie na dużej kartce zapisać grubym flamastrem i przykleić przed oczami – najlepiej na lodówce – by się utrwaliło:

Nigdy nie było żadnych „trzech rozbiorów Polski”!

W roku 1794 nastąpił jeden, jedyny, „nowy podział administracyjny” tak zwanej Rzeczpospolitej Królestwa Polskiego i Wielkiego Księstwa Litewskiego.

Nowy podział administracyjny związany był z wprowadzaniem nowego prawa własnościowo-hipotecznego, co prawdopodobnie wiązało się ze sprawdzeniem i uporządkowaniem wszystkich dokumentów hipotecznych na terenie Rzeczpospolitej Obojga Narodów. Do tego, ogromnego przedsięwzięcia, które musiało w krótkim czasie objąć wszystkie sądy i hipoteki na ogromnym terenie w dorzeczu Wisły, Bugu, Niemna, Dniepru i Donu, zaangażowano prawników i urzędników z Austrii, Prus i Francji, bo nie było w Rzeczpospolitej takiej ilości kadr!

Problemem jest to, że polskie hipoteki musiały być OGROMNE! Jak Czytelnik przeczyta niżej, w Polsce od 200-300 lat istniało spójne prawo hipoteczne. Istniały ogromne zbiory dokumentów. Istniały ogromne kadry urzędnicze. A Austria i Prusy chcą „grzebać w polskich papierach hipotecznych”, nie mając żadnych kadr, bo wprowadzili pierwsze hipoteki kilka – kilkanaście lat wcześniej. By było ciekawiej, Francja wprowadza Kodeks który w zasadzie utwierdza istniejące „od zawsze” na terenie Europy (poza Polską) „rzymskie prawo kabalne.

Zupełna zagadka! Ale „lecimy dalej”…

Formalnie to wygląda na to, że wraz z nowym podziałem administracyjnym, Korona Polska dokonała czasowej cesji swoich województw na rzecz Prus i Austrii, licząc na pomoc prawników i urzędników tych państw w „przeróbce prawa” na tych terytoriach.

Bo tu nie tylko chodziło o tworzenie prawa, stanowienie „nowych kodeksów”, ale o przejrzenie, sprawdzenie, zlustrowanie i wprowadzenie aktualizacji zapisów w setkach lub tysiącach ton dokumentów hipotecznych i umów, „od najdawniejszych czasów” do chwili bieżącej.

Ponieważ Austriacy sobie nie dawali rady z tymi aktami w „autonomicznych województwach” Galicji Zachodniej oraz Wschodniej (Księstwa Galicji i Lodomerii), decyzją Kongresu Wiedeńskiego z roku 1809 (tak!!!), dokonano kolejnych przekształceń administracyjnych i część Galicji wróciła bez jednego wystrzału do Polski – pod jurysdykcję polskiego prawa własnościowo-hipotecznego.

Proszę więc do kartki dopisać, że nie było żadnej wojny Księstwa Warszawskiego z Austrią o Galicję w roku 1809!

A Kongres Wiedeński był w roku 1809 a nie w roku 1815!

Można powiedzieć językiem współczesnym, że w roku 1794, na terenie pomiędzy Gdańskiem, Poznaniem, Krakowem i aż gdzieś daleko na wschód od Lublina i Lwowa, utworzono „Europejską Specjalną Strefę Ekonomiczną Królestwo Warszawskie Sp. z o.o.” – w skrócie ESSE.

Podstawą prawną wszystkich wydarzeń jakie nastąpiły w Europie Wschodniej i na świecie, była „Konstytucja 3 Maja 1791”. Jej treść oraz skutki prawne, które dotykają każdego człowieka mieszkającego teraz na naszej planecie, zostanie omówiona w jednym z kolejnych opowiadań.

Celem Konstytucji, oraz nowego podziału administracyjnego było sprowadzenie inwestorów oraz wyprzedaż ziemi i nieruchomości. Dodatkowym celem było ściągnięcie na tereny „ESSE” kilku milionów kolonistów z tonących w błocie Niemiec i Holandii – o czym pisałem w odcinku o Doggerlandii. Koloniści tworzyli rodzaje „spółdzielni”, zwane „Amtami”, na wydzierżawianych na 6 lat terenach „królewszczyzn”.

Czy gigantyczne zyski z tego geszeftu miały iść na spłatę zobowiązań zbankrutowanego „Banku Miłosiernych Jezuitów”, czy na inny cel, tego się pewnie nigdy nie dowiemy…

Co do tego, że „nowy podział administracyjny” Rzeczpospolitej był skuteczny mówi pyszny i soczysty cytat:

„Wykaz dóbr koronnych i duchownych, rozdanych od r. 1794 do 1798 podał Held w jednym z pism niemieckich, co następnie w r. 1809 wydano po polsku, in fol. kart 8, bez miejsca i roku, pod tytułem „Reiest czarny czyli Tabellas wszystkich dóbr koronnych i duchownych etc.”, a przedrukowano w Poznaniu 1879 r. z tytułem: „Gdzie się podziały nasze królewszczyzny (in 12-o, str. 32)”.

Wykaz ten podaje 52 donatariuszów, a 241 dóbr rozdanych, których cena fałszywa przy rozdawaniu obliczona razem na 3,500,000 talarów, prawdziwa zaś wynosić miała 200,000,000.”

Krótko mówiąc, w latach 1794 – 1798 (w ciągu CZTERECH lat!), wypłynęło z terenów Rzeczpospolitej i Wielkiego Księstwa Litewskiego 200 milionów talarów, czyli 1 200 mln złotych = 60 rocznych budżetów „przedrozbiorowej” Polski!

Akurat tyle, ile banki „Miłosiernych Jezuitów” były winne bankowi z Marsylii w roku 1764.

To był pewnie wierzchołek góry lodowej kasy jaką zgromadzili Miłosierni Jezuici na terenie Europy Wschodniej! To były jedynie pieniądze pochodzące z „sekularyzacji dóbr kościelnych” w ciągu czterech lat.

Proszę zwrócić uwagę, że w ciągu 4 lat nie można było fizycznie sprzedać całej ziemi „kościołów”. Jej wartość nie była też tak gigantyczna. W ciągu czterech lat otwarto kościelno-jezuickie archiwa bankowe, i stworzono listy dłużników, którzy winni oddać pieniądze bankowi Miłosiernych Jezuitów, a w zasadzie to ich wierzycielom. Pewnie suma tych należności, właśnie wynosiła te 60 „budżetów Polski”. Prawdopodobnie sprzedano „dóbr kościelno-jezuickich” za 3,5 mln talarów (21 mln złotych) – reszta to zidentyfikowane w archiwach weksle dłużników.

Inne źródło potwierdza, że z tych 21 mln złotych które uzyskała Komisja Edukacji Narodowej (w latach 1794- 1798, a formalnie działająca tylko do roku 1793) ze sprzedaży dóbr Miłosiernych Jezuitów oraz biskupstw, „jedynie” 5% szło na szkolnictwo.

Czyli, że na szkoły w Polsce wydano rocznie w latach 1794-1798 około pół miliona złotych rocznie. Z tego by wynikało, że jakieś 200-300 tysięcy nauczycieli powinno zarabiać po 500-1000 zł rocznie. Przytaczane uprzednio teksty źródłowe jakie znalazł ksiądz profesor Michał Grzybowski, świadczą że te pieniądze nie wiadomo gdzie się podziewały, a kadra nauczycieli były mizerna.

A finansowa zabawa dopiero się zaczynała…

To, że kasa jaką byli winni Jezuici bankowi z Marsylii zgadza się z kasą pochodzącą z „sekularyzacji majątków kościelnych” w Polsce, to zwyczajny, typowy przypadek…

Moja anegdota.

Czy Czytelnika nigdy nie zastanawiało, dlaczego w języku polskim mówi się „rozbiory, rozbiór Polski”, gdy w innych językach mamy „dzielenie” lub „podziały” Polski?

Mamy więc: „Partitions of Poland”, mamy „Dělení Polska”, mamy też „Разделы Речи Посполитой”…

Czy wyrażenie „rozbiory Polski” nie jest rusycyzmem? Można sobie wyobrazić taką scenę. Gdy na terenie Polski zaczęto rewolucję prawno-hipoteczną jakiej nie widział dotąd świat, w celu stworzenia kwitnącej strefy ekonomicznej (ESSE), wieści o tym doszły do Petersburga i Moskwy. Więc zaczęły do Polski walić autobusami wycieczki ichniego „Inturistu” by zobaczyć na własny oczy ten gospodarczo-prawny cud nad Wisłą.

A jak rosyjscy kupcy i prawnicy łazili po Polsce, oglądając na własne oczy niewiarygodne zmiany, mamrotali coś pod nosem i drapali się po głowach okrytych swoimi bojarskimi uszankami z czerwoną gwiazdą. Polacy, widząc ich zachowanie, pytali: „i jak się wam to podoba”.

A Rosjanie, jako kulturalni ludzie Wschodu, nie chcieli wyrażać swej opinii w sposób obcesowy, grzecznie odpowiadali jedynie „udiwitielno!, no paka my tolka w etom razbirajemsja”.

I odtąd poszło, że każde wielkie, polskie przemiany gospodarcze, rewolucje ustrojowe i „prywatyzacje”, zaczęto w Polsce nazywać „rozbiorami”.

I chyba do dnia dzisiejszego Bracia Rosjanie „rozbierają się” w tym co się porabia w Polsce i nadal „rozebrać” nie mogą…

A ci Polacy co rosyjskiego nie znają, mylą „chęć rozebrania Polski” z próbą jej zrozumienia…

Koniec mojej anegdoty.

= 2 =

Wikipedia: La basilique Saint-Denis en 1844-1845. Budynek centralnego archiwum notarialnego i hipotecznego Francji, oddany pod opiekę i wstawiennictwo lokalnego bóstwa, czyli Dionizego-Dionizosa… Rysunek sprzed „rekonstrukcji” w latach 1844-45.

W roku 1793 archiwum padło ofiarą zrewoltowanego tłumu…

A teraz zapisujemy na naszej kartce, że budynki świątyń greckich, rzymskich, a później „chrześcijańskich” budowano jedynie jako miejsca, gdzie zamierzano przechowywać akty prawne, testamenty, umowy i zapisy hipoteczno-notarialne.

Wznoszono te świątynie i kościoły, nie w celu „kultowym”, ale w celu „biblioteczno-archiwizacyjnym”, czyli do wykorzystania ich jako obiekty zupełnie nie związane z czyjąś wiarą.

Niżej omawiam krótko informacje (rys historyczny) Hubera.

Historycznie rzecz biorąc, przy nabywaniu i sprzedawaniu, czyli przy zawieraniu kontraktów handlowych oraz umów dotyczących nieruchomości i ruchomości, umowa dla jej ważności musiała nastąpić przy świadkach.

W zależności od wartości przedmiotu umowy, świadków było od 3 do 12. Połowę z nich stanowiły osoby nieletnie, „by dać świadectwo następnym pokoleniom”. Podczas zawierania takiej umowy, małoletni świadkowie byli symbolicznie uderzeni w policzek lub pociągani za uszy – „dla większej pamięci”.

Z czasem, gdy stała się powszechna nauka pisania i czytania, oraz gdy pojawiła się możliwość zapisywania umów, zaczęły być one archiwizowane „ustawowo” w specjalnych miejscach.

By archiwa te były „bezpieczne od napadu”, zbiory archiwalne gromadzono w specjalnie budowanych W TYM CELU świątyniach. Zbiory archiwalne były oddawane pod opiekę lokalnego bóstwa – patrona budowanej świątyni.

U Greków zbiory umów, testamentów i ksiąg hipotecznych gromadzono w świątyniach w Delfach i Delos. U Rzymian za „notariaty” służyły świątynie Saturna i Jowisza, a później świątynia Pokoju i Zgody.

Na terenie Francji, centralnym archiwum prawno-notarialno-hipotecznym stał się klasztor świętego Dionizego, gdzie przechowywano zbiory dokumentów „od czasów nowożytnych do teraźniejszych” czyli do początku XIX wieku.

Na terenie mozaiki państewek niemieckich, z rozkazu Karola Wielkiego, niejaki Eginhard, zaczął tworzyć centralne archiwum notarialno – hipoteczne. Rozbudowę archiwów kontynuowali cesarze Otton I oraz Henryk Ptasznik.

Na terenie Polski, przez długi czas nie było archiwów pisanych, później zaczęto je tworzyć „w katedrach i klasztorach”. Z czasem dały one początek publicznym, centralnym archiwom koronnym, które nazywano „księgami wieczystymi” lub „metrykami koronnymi” (metrica terrestri).

Tak zwana „Konstytucja z roku 1607”, nakazała by „napisami na ewangeliach cerkwie nie pozyskiwały dóbr ziemskich”. Można to rozumieć, że „wpis notarialny” w tak zwanej „ewangelii” jest bezpłatny dla stron kontraktu czy zmiany hipoteki (jej obciążenia długiem). Inaczej mówiąc, kościół-notariat, nie mógł być stroną ani żyrantem umowy zapisanej w świątynnej „ewangelii” i pobierać za usługę notarialną opłat w postaci „nieruchomości ziemskich”.

Należy zwrócić uwagę, że polskie prawodawstwo z roku 1607 nazywało miejsce gdzie zapisuje się umowy „cerkwią” oraz że księga z zapisami notarialno-hipotecznymi nazywała się „ewangelią”.

W drugiej połowie XIV wieku, już każdy sąd w Polsce miał swoją księgę sądową, zawierającą wszystkie akty hipoteczno-notarialne, i dopisywano do tych hipotek wszystkie wyroki sądu oraz wszystkie umowy (transakcje) pomiędzy stronami. Każda osoba mogła wnieść do sądowej hipoteki czyli zarejestrować, wszelkie dokumenty wskazujące na prawo do jakiejś własności lub dzierżawy rzeczy czy nieruchomości.

Każdy akt umowy, czy to spisany „prywatnie”, czy w obecności sądu, jeżeli uzyskiwał podpis i pieczęć sądu, „a szczególnie jeżeli obie strony dokument podpisały”,stawał się „oryginałem” ( originaliter factae litterae). Oryginał takiej umowy pozostawał w archiwum sądu. Na każde żądanie, każda ze stron umowy mogła otrzymać z sądu poświadczoną kopię takiego oryginału. Tak nakazują polskie akty prawne z lat 1503, 1539 i 1550.

Następnie zaczęto tworzyć wyższego rzędu księgi (archiwa) ziemskie i grodzkie, gdzie wysyłano do zarchiwizowania kopie dokumentów umów wnoszonych i gromadzonych w sądach lokalnych.

Wpisanie takiej umowy do księgi ziemskiej nazywano „oblatowaniem”.

W sądach i archiwach ziemskich sprawdzano, czy nieruchomość ziemską nabyto legalnie, to znaczy że „zgodnie z obowiązującym prawem Słowian”, które stanowiło, że prawo nabywania własności związane było z prawem obywatelstwa – „nie każdemu dóbr nieruchomych, zwłaszcza wiejskich nabywać było wolno”.

Ta informacja jest niezwykle ważna i przypomnimy ją w kolejnym odcinku…

Proszę też zauważyć, że w drugiej połowie XVI wieku nastąpił podział akt na „ziemskie” oraz „miejskie” (grodzkie). Jest to kolejna niezwykle istotna informacja, dotycząca tworzenia się miast i praw miejskich. Wykorzystamy tę wiadomość w odcinku opisującym miasta Europy…

W niniejszym paragrafie, pozwolę sobie na zamieszczenie informacji dotyczących historii polskiego prawa, gdyż są one niezwykle ważne, jako coś co prawdopodobnie po raz pierwszy pojawiło się w prawodawstwie światowym.

Trzy konstytucje, z roku 1588, 1768 oraz 1775, były według Hubego zupełną „nowinką prawną” w skali świata. Wspomniane wyżej akty prawne, stanowiły, że każdy zapis umowy, obciążający nieruchomość, musiał zostać wpisany do akt właściwego sądu. Były to pierwsze na świecie akty prawne, tworzące pojęcie i instytucję „hipoteki”.

Konstytucja z roku 1588 stanowiła, że zapis umowy obciążającej nieruchomość dłużnika musi być zgłoszony w sądzie właściwym dla miejsca znajdowania się nieruchomości. Zapis taki jest jawny i każdemu dostępny, a uprawomocnienie się zapisu biegnie od momentu zarejestrowania go po przekazaniu go z sądu do ksiąg ziemskich (archiwów zbiorczych). Jeżeli wierzyciel nie otrzymał „oblatowanego zapisu”, czyli potwierdzenia umowy z ksiąg ziemskich, mógł jedynie dochodzić swych praw „na drodze cywilnej”. Inaczej mówiąc, mógł skarżyć do sądu swego dłużnika i czekać na wyrok tego sądu.

Wierzyciel posiadający potwierdzenie z ksiąg ziemskich („oblatowanie”), w przypadku niewywiązania się z umowy drugiej strony, z mocy prawa uzyskiwał swoje (wymagalne teraz w sposób formalny ) należności, po sprzedaniu nieruchomości wywłaszczonego dłużnika. Jeżeli było kilka umów obciążających daną nieruchomość dłużnika, pierwszeństwo w zaspokajaniu zobowiązań należało się temu kto miał potwierdzenie transakcji i obciążenia nieruchomości „hipoteką” z wcześniejszą datą.

Przy tym, żona (i dzieci małoletnie dłużnika) miały absolutne pierwszeństwo na hipotece (nieruchomości) męża, który stał się dłużnikiem, w związku z niewywiązaniem się z umowy. Wartość tej należności „na hipotece” męża-dłużnika, równała się wielkości majątku wniesionego jej posagiem.

Prawo polskie nie ustanawiało wielkości obciążenia hipoteki, to znaczy że umowa pomiędzy stronami którą gwarantowała „hipoteka” czyli wartość nieruchomości, mogła być mniejsza niż wartość zabezpieczenia transakcji. „Do jakiej zaś ilości wierzyciel powinien był pożyczać dłużnikowi, ażeby mu dług nie przepadł, zostawiono to jego roztropności”.

Co prawda, w roku 1527 nakazano szacować wartość majątków szlacheckich i kościelnych, jednak „nie przekładało się to” na szacowanie wyceny wartości nieruchomości, bo „były one zmienne”. Takie szacunki nie były wpisywane do hipoteki.

Ponieważ prawo z roku 1588 stanowiło jedynie o zapisywaniu do ksiąg hipotecznych długów, a nie określało okresu czasu uprawomocnienia się zapisów, czyli wpisywania umów sądów lokalnych w archiwach „ziemskich” – oblatowania, dopiero „konstytucja z roku 1768”, na podstawie prawodawstwa Wielkiego Księstwa Litewskiego, ustanowiła, że okres ten wynosi „jeden rok i niedziel sześć”. Czyli, że umowa zatwierdzona przez sąd lokalny, jeżeli no została wpisana do ksiąg ziemskich przed okresem roku i sześciu tygodni, zostawała zniszczona i stawała się nieważna.

Moja uwaga. Możliwe, że słynny bankowy „okres kredytowania”, wynoszący najczęściej 12 lat i trzy miesiące (czyli 12 tygodni), jest jakoś związany z tym odwiecznym polskim prawem „okresu oblatowania”.

Prawo to odmiennie potraktowało prawodawstwo „grodów wiecznych”, takich jak Lublin czy wszystkie miasta województwa sandomierskiego, podlaskiego i innych.

Konstytucja z roku 1775 postanawiała, że w każdym mieście (grodzie), ma zostać zaprowadzony specjalny rejestr w którym zapisuje się długi obywateli danego województwa, ziemi lub powiatu w którym położony jest gród.

Moim zdaniem / BK/, prawo z roku 1768 i 1775 jest początkiem tworzenia się „praw miejskich” na terenie RP i WKL.

Stworzono system, w którym na przykład, mieszkaniec Krakowa zawierający umowę z mieszkańcem Odessy, w wyniku której „bankierem udzielającym kredytu” staje się mieszkaniec Odessy a dłużnikiem mieszkaniec Krakowa, to „bankier” ma obowiązek przesłać informacje o umowie czy wekslu obciążającym nieruchomość mieszkańca Krakowa. Musi odesłać informację do rejestru długów znajdującym się w Krakowie w terminie do jednego roku i sześciu tygodni od daty podpisania umowy w Odessie, pod karą utraty należności. Istniejąca należność staje się „niewymagalna”.

Niestety, to mądre prawo okazało się martwe i miasta nie zaprowadziły takich ksiąg.

Autor omawianej pracy uważa, że niedoskonałości polskiego systemu hipotecznego polegały na „wyjęciu spod kontroli” prawa sukcesji (chodzi o prawa małżonki i rodziny do majątku męża), co prowadziło do długotrwałych i zawiłych sporów sądowych.

Kolejnym problemem był ten bardzo długi okres „uprawomocniania się” wyroków lokalnych sądów czy umów wekslowych, wynoszący rok i sześć tygodni. Problemem były też „hipoteki tajne”, wywodzące się z „dawnego prawa rzymskiego”, dotyczyły one na przykład „sum ewikcjonalnych” (evictio) – rodzaj naszej „rękojmi” przy transakcji, oraz zabezpieczeń posagowych mężatek i nieletnich.

Dotyczyła ta „ewikcja” szczególnie praw posagowych, bo była ubezpieczeniem sum posagowych, małoletnich, komunalnych. Prawa te były oparte na najsilniejszej hipotece, która nazywała się ewikcją. Dłużnik w wypłacie sumy ewikcjonalnej musiał być wielce ostrożnym gdyż suma ewikcjonalna nie mogła być zwróconą tylko za ewikcją.”

http://dspace.uni.lodz.pl:8080/xmlui/bitstream/handle/11089/22242/%5B1%5D-435_Matuszewski_Pisma_wybrane_3.pdf?sequence=1&isAllowed=y

http://www.ziemstwa.judaistyka.uj.edu.pl/wyszukiwarka?p_p_id=56_INSTANCE_Df4E&p_p_lifecycle=0&p_p_state=normal&p_p_mode=view&p_p_col_id=column-1&p_p_col_count=1&groupId=65923918&articleId=139710379&widok=ogloszenie&search_key=content_pl_PL&search_value=Uli%C5%84ski%20AND%20Adam

http://rotmeister.szkolanawigatorow.pl/sekularyzacja-dobr-duchownych-w-polsce

Według Hubego: przewaga DAWNEGO systemu „polskiej hipoteki”, nad OBECNYM kodeksem francuskim (KF), polegała na „lepszej legalności umów” – bo WSZYSTKIE musiały być „zatwierdzane” odpowiednim wpisem w księgach, oraz dzięki temu, że umowy miały STANDARDOWĄ FORMĘ.

Dawne polskie księgi hipoteczne były dokładniejsze i dużo bardziej szczegółowe niż przewidywał to kodeks francuski z końca XVIII wieku, i było mniej „przywilejów” oraz „hipotek tajnych” niż w KF.

Polskie prawo hipoteczne było też dużo starsze niż prawo pruskie. Bo dopiero od roku 1784, wprowadzono w Prusach prawo hipoteczne, zwane „Hypoteken- Ordnung”.

Prawo hipoteczne austriackie ustanowiono 22.04.1794 i początkowo obowiązywało na terenie Czech i Moraw. Po roku 1794 działanie tego prawa sprawdzano na terenie Galicji Wschodniej i Zachodniej, czyli Księstwa Galicji i Lodomerii.

Krótko i jeszcze raz!

Co najmniej do roku 1775 cudzoziemiec (nie obywatel państwa czyli nie Słowianin), nie mógł posiadać na terenie Rzeczpospolitej Polskiej (RP) i Wielkiego Księstwa Litewskiego (WKL) nieruchomości ziemskiej!

Mógł taką posiadać (na przykład dom z ogródkiem) w mieście. Bo „wydzielone dla cudzoziemców” miasta rządziły się innym prawem!

Z tego wynika szereg nadzwyczaj ważnych spraw.

Po pierwsze, obywatel RP oraz WKL, który był Słowianinem, praktycznie nie prowadził działalności kupiecko-handlowej. Bo długi okres uprawomocniania się każdej umowy ( rok i sześć tygodni), całkowicie to uniemożliwiał.

Handel prowadzili jedynie cudzoziemcy – nie-Słowianie, zamieszkujący rządzącymi się swoimi prawami miasta i tam posiadający nieruchomości, będące przedmiotem zawieranych umów handlowych. Nieruchomość miejska stawała się zastawem umowy, a w przypadku jej niewypełnienia, należność stawała się natychmiast wymagalna.

Hipoteki miejskie były „natychmiast” obciążane, prawdopodobnie „z automatu”, bez procedury sądowej i „okresu oblatowania”.

Można przypuszczać / moje domysły – BK/, że w przypadku gdy cudzoziemski kupiec, który był obywatelem na przykład Krakowa, i zamierzał rozwijać swój interes, musiał dysponować coraz większą wartością majątku (kapitałem obrotowym), która to wartość stawała się przy każdej umowie zastawem umowy handlowej.

Po prostu, ziemia poza miastem jako nieruchomość była mu do interesów niezwykle potrzebna!

Rozwiązywano to w ten sposób, że ten krakowski cudzoziemiec, zawierał umowę z jakąś polsko-słowiańską „rodziną ziemską”. Umowa była przypieczętowana aktem ślubu cudzoziemca – mieszczanina z kobietą, pochodzącą z rodu rolników (posiadaczy ziemskich), którzy liczyli na to, że nowy „członek rodziny” pomoże im na przykład korzystniej wyeksportować zboże – taki wymyślony przykład.

Zgodnie z istniejącym prawem, małżonek – cudzoziemiec z miasta, dysponował teraz dużo większym „kapitałem obrotowym”, bo formalnie mógł „zastawiać” ziemię która należała do żony i jej rodziny, w każdym akcie umowy kupna sprzedaży. Jednak jego kontrahent zagraniczny czy krajowy, w przypadku niewywiązania się z umowy naszego przykładowego „cudzoziemca”, mógł szybko odzyskać należności jedynie z własności znajdującej się w mieście, bo istniało prawo posagowe i ewikcionalne chroniące żonę, dzieci i cały majątek rodowy!

Mało tego!

Każdy „przyrost” wartości majątku męża w mieście, bogacił rodzinę żony. Ona miała prawo do tego majątku w pierwszej kolejności, przed wierzycielami męża oraz nie odpowiadała swoim majątkiem za „finansowe wpadki męża”!

Przepraszam za długi wywód, ale ta zasada jest kardynalną zasadą europejskiego prawodawstwa, aż do połowy XIX wieku!

Jeszcze raz podkreślamy na naszej kartce, że jest pewne iż jeszcze pomiędzy rokiem 1775 a dokładnie nam znaną datą 3.05.1791, cudzoziemiec (nie obywatel, czyli też nie Słowianin) nadal NIE MÓGŁ posiadać na terenie RP i WKL ziemi, czyli hipoteki na terenie pozamiejskim!

Mógł posiadać taką hipotekę, ale jako „wspólny majątek z żoną”. Jednak jego ewentualny wierzyciel nie miał prawa do „majątku rodzinnego żony” i bardzo ograniczone prawo do majątku „miejskiego”. Bo żona miała pierwszeństwo do własności miejskiej męża bankruta, PRZED jego dłużnikami!

= 3 =

Jeżeli Romuald Hube, udowadnia w swych pracach naukowych, pisanych w drugiej połowie XIX wieku, że grecko-bizantyjski system prawny (własnościowo-hipoteczny) pochodzi od starszego od niego systemu prawodawstwa słowiańskiego, to biorąc pod uwagę, że „Rzym” powstał jako ewolucja państwa Etrusków (w okresie rzymskiej Republiki, władcami „zarządzającymi i stanowiącymi prawo” byli królowie Etrusków), to system praw „rzymskich” też wyewoluował ze starszych praw słowiańskich Etrusków.

O tym, że Etruskowie byli Słowianami, wiemy z odszyfrowanych napisów. Patrz – prace Pana Ireneusza Ćwirko:

http://krysztalowywszechswiat.blogspot.com/

Z uwagi na to, że nie istniało „imperium rzymskie”, ale sieć „rzymskich” (miejskich), handlowych faktorii, zwanych „emporia”, nie dziwi informacja „Karola Hube”, o tym że prawo rzymskie „opierało się na niewolnictwie”. To znaczy, znajdujemy w pracy Hubego wytłumaczenie, że w przypadku niedotrzymania kontraktu handlowego, osoba która była winna należność, stawała się zgodnie z tym rzymskim prawem handlowym „czasowym niewolnikiem”, do momentu odpracowania długu.

Jeżeli „imperium rzymskie”, stanowiły rozrzucone po Europie, Afryce i Azji, „miejskie emporia” – to jest zupełnie zrozumiałe, że w takich faktoriach nie można było przy transakcji handlowej opierać się na zapisie hipotecznym „tubylca”, gdyż nie wiadomo było, czy ta hipoteka nie jest zajęta jakimiś wierzytelnościami, a na pewno na terenie Europy „do kasy męża” miała pierwszeństwo żona i jej rodzina.

Rozwiązano sprawę w sposób naturalnie prosty, zawierając umowę, według której strona która jej nie spełniła, musiała dług po prostu odpracować jako czasowy „niewolnik kabalny”.

Było to tak nazywane „niewolnictwo”, nie mające nic wspólnego z pojęciem niewolnictwa jaki znamy z zafałszowanych filmów i „historii”.

O „niewolnictwie kabalnym”, czyli czasowym „niewolnictwie finansowym”, było tutaj:

https://kodluch.wordpress.com/2018/10/09/%e2%99%ab-off-topic-synteza-czesc-8/

Więcej o „niewolnictwie” można znaleźć u Pana Andrieja Stiepanienki:

https://chispa1707.livejournal.com/3017884.html

https://chispa1707.livejournal.com/2982669.html

https://chispa1707.livejournal.com/6821.html

https://chispa1707.livejournal.com/2792222.html

https://chispa1707.livejournal.com/687617.html

https://chispa1707.livejournal.com/696917.html

https://chispa1707.livejournal.com/2876017.html

https://chispa1707.livejournal.com/2300899.html

https://chispa1707.livejournal.com/1605237.html

https://chispa1707.livejournal.com/1115797.html

Hube twierdzi, że prawo rzymskie stało jakby wyżej od francuskiego, gdyż rzymski wierzyciel był zabezpieczony w kontrakcie na surowości prawa wobec osoby dłużnika a nie jego majątkiem. To znaczy – stałeś się dłużnikiem – to odpracuj dług!

A do czasów francuskiej Rewolucji nie istniały we Francji ŻADNE KSIĘGI HIPOTECZNE, a cały system francuski opierał się na „rzymskim prawie hipotecznym”, czyli „niewolnictwie kabalnym”!

We Francji, z uwagi na brak jednolitego systemu hipotek, a więc informacji czy dana nieruchomość nie jest zabezpieczona prawem dzieci, żony, czy innego wierzyciela, wierzyciel mógł jednocześnie zająć nieruchomość dłużnika, jak i domagać się odpracowania długu poprzez „niewolnictwo kabalne”. Do tego dochodziło „utajnianie” istniejących hipotek. Cytat: „nie było bezpieczeństwa rzeczowego, bo się nikt dowiedzieć nie mógł ile aktualnie długów na jakiej ciążyło nieruchomości, a tak nie wiedział czy jego wierzytelność dostatecznie jest zabezpieczoną.”

Naturalnym więc było we Francji „przedrewolucyjnej”, że długi się odpracowywało!

W momencie powstania Republiki Francuskiej, ustanowiono prawa „9 Messidor i 11 Brumaire VII r.”, które nie tylko wprowadzały centralne hipoteki, ale wszystkie dotychczasowe zapisy hipoteczne oraz umowy, czyniły całkowicie jawnymi i dostępnymi dla każdego obywatela.

Tu wyjaśniam, że „11 Brumaire roku siódmego” to październik 1796 lub 1798. (rok pierwszy to 1789 lub 1792 – bo dwa razy zmieniano „datę początkową”). Messidor to miesiąc trwający od 19 czerwca do 18 lipca.

Dodam, że „francuski rok rewolucyjny” zaczynał się 22 września a kończył 16 września i liczył 360 dni, podzielonych na 12 trzydziestodniowych miesięcy. Początkowo tydzień miał 10 dni, później 6 dni. Dni pomiędzy 16 a 22 września były chyba traktowane jak „rzymskie saturnalia”, choć nie ma na ten temat wyraźnych informacji.

Ciekawostka:

Według oficjalnej historii, Napoleon Bonaparte dokonał zamachu stanu 18 brumaire’a roku 1799. „A Karol Marks napisał swój pamflet zatytułowany „18 brumaire’a Ludwika Bonaparte” między grudniem 1851 i marcem 1852. Po raz pierwszy ukazał się on w niemieckojęzycznym periodyku „Rewolucja” wydawanym przez Josepha Weydemeyera w Nowym Jorku w 1869 roku.

Tekst jest analizą dokonanego we Francji przez Ludwika Napoleona Bonapartego zamachu stanu 2 grudnia 1851. Marks stosuje w pracy opracowaną przez siebie metodologię materializmu historycznego. Porównuje zamach stanu do przejęcia władzy przez Napoleona Bonapartego w 1799. W przedmowie Marks stwierdził, iż celem pracy było udowodnienie, jak przebieg walki klasowej we Francji stworzył takie stosunki i okoliczności, które pozwoliły postaci groteskowo przeciętnej odegrać rolę bohatera. W dziele tym Marks analizował również rolę jednostek i sytuacji ekonomicznej w kreowaniu historii.”

Tako rzecze Wikipedia. Tu wtrącę, że Wikipedia zawsze dziewica, myli się w zeznaniach znajdujących się na różnych swoich stronach. Potrzebny by był dłuższy wpis na ten temat. Oszczędzę tego Czytelnikowi informując, że w związku z dwukrotnym wprowadzeniem Kalendarza Rewolucyjnego (drugi raz go wprowadzono za Komuny Paryskiej), daty przeliczane przez Wikipedię z tego kalendarza „na nasz” są błędne!

Piszą na przykład, że Bonaparte dokonał zamachu 9 listopada (18 brumaire’a roku VIII).

Odskocznia nie całkiem od tematu, tylko HIPOTEZA pierwsza.

Oficjalną datą rozpoczęcia Rewolucji Francuskiej był szturm Bastylii w dniu 14 lipca 1789.

Oficjalnie, przyczyną nastrojów rewolucyjnych we Francji była niepogoda roku 1788, która spowodowała nieurodzaj, który z kolei był powodem „klęski głodu, wzrostu nędzy, bezprawia, falę buntów i powstań”. Tako rzecze Wikipedia.

Tego samego dnia w którym nastąpił szturm Bastylii, tego rzekomego więzienia, w którym jak się okazało nie było ani poszukiwanego przez tłum prochu, ani więźniów – bo było tam czterech fałszerzy, hrabia oskarżony o kazirodztwo i dwóch szaleńców – nastąpiła kulminacja chłopskiej rewolty zwanej „Wielką Trwogą”. Chłopi domagali się walki z głodem, z bezrobociem i panującą drożyzną. Domagali się zmniejszenia ciężarów feudalnych.

Wikipedia pisze że: „występując przeciw panom feudalnym, groźbami wymuszali wydawanie dokumentów archiwalnych uzasadniających i ustalających obciążenia feudalne. Kiedy odmawiano im wydania akt, podpalali zamek wraz z dokumentami, a feudał był wieszany. Sporadycznie zdarzały się przypadki że sprowadzany był notariusz, który odpowiednim aktem prawnym uwierzytelniał rezygnację przerażonego seniora z jego praw.

W odpowiedzi na powstanie chłopskie zebrało się Zgromadzenie Narodowe, na którym zaproponowano zniesienie przywilejów podatkowych, pańszczyzny, martwej ręki, i innych ciężarów osobistych. Na wniosek jednego z posłów kler zrzekł się dziesięciny.

Całkowite zniesienie ustroju feudalnego nastąpiło jednak dopiero w dekretach agrarnych Konwencji z 1793.

Mimo Dekretu z 4 sierpnia i uchwalenia Deklaracji Praw Człowieka i Obywatela w dniu 26 sierpnia 1789, we wrześniu do Paryża dotarł głód spowodowana obfitymi opadami, które zniszczyły większość plonów.

5 października uzbrojony tłum, na którego czele szły paryskie kobiety, w liczbie około pięciu tysięcy, udał się do Wersalu.

Rebelianci wtargnęli do pałacu nocą. Lud zażądał przeprowadzki dworu do Paryża, co król natychmiast spełnił. Również Konstytuanta przeniosła się do paryskiego Tuileries. Po tych wystąpieniach nastąpiło względne uspokojenie nastrojów. 2 grudnia na wniosek biskupa Talleyranda Konstytuanta uchwaliła konfiskatę majątków kościelnych. Dobra te przejęło państwo, a sprzedając je następnie w przetargach, uzyskało fundusze, którymi pokryto deficyt budżetowy.

W roku 1788 dług państwowy pochłonął aż 41% budżetu, podczas gdy dwór królewski 15%, wojsko i dyplomacja 27%, a inne wydatki 17%.

Odtąd też duchowni otrzymywali pensje od państwa.

14 grudnia wydano dekret ustanawiający we Francji nowy podział administracyjny. Kraj podzielono na 83 departamenty, okręgi, kantony i gminy. Miasta podzielono na sekcje.”

Moim zdaniem, tak zwana Rewolucja Francuska miała taki przebieg. Co najmniej przez dwa lata 1788 i 1789 Francję nawiedzały „obfite deszcze i powodzie”. Rozpoczęła się straszliwa klęska głodu i „bezrobocia na wsi”. Bo jak pola stoją dwa lata pod wodą, to lud rolniczy jest bezrobotny i się trochę nudzi…

Możliwe, że jakieś klęski żywiołowe zaczęły się już w roku 1761 lub 1762. W wyniku takiej klęski, np. jakiejś mega-powodzi, obejmującej całą Europę, najbardziej poszkodowani okazali się ci co handlowali różnymi towarami, oraz ci którzy te towary spławiali rzekami (firmy kupieckie oraz transportowe). Nagle kupcy całej Europy i „rzecznicy” trudniący się transportem rzeczno-morskim stali się bankrutami, bo zatonęły wszystkie łodzie z towarami i zmyło wszystkie składy portowe.

Bankrutami stały się też sieci bankowe (papieska Złota Sieć i Towarzystwa Miłosierdzia Jezuitów), które przelewały pieniądze z konta na konto (z hipoteki na hipotekę) pomiędzy kupcami oraz ubezpieczały towar.

5 marca 1762 parlament francuski rozpoczął obrady na temat długu Jezuitów wobec banku w Marsylii, a w lipcu uznał działalność Towarzystwa Jezusowego za szkodliwą dla interesów Francji i przygotował zarządzenie o usunięciu zakonników z kraju, które król podpisał dopiero w listopadzie 1764.

Potoczyła się śnieżna kula upadłościowa. Do roku 1788, na pokrycie powstałych długów, Francja przeznaczała nawet 40% swoich całorocznych wydatków. Wszyscy zaczęli szukać „papierów dłużnych” zdobywając „świątynne archiwa” i wkrótce się okazało, że wszyscy są wszystkim winni jakieś długi.

Zgodnie z istniejącym „rzymskim prawem” jakie wtedy istniało we Francji, w takim momencie WSZYSCY stawali się „niewolnikami kabalnymi”.

Spowodowało to konieczność uchwalenia nowych praw „9 Messidor i 11 Brumaire” roku siódmego (1796 lub 1798), w wyniku czego, wszystkie archiwa Francji zostały odtajnione i dla każdego całkowicie udostępnione. O tym mówi omawiana praca.

Znajdujemy tam też, że doprowadziło to do całkowitej patologii, bo każdy nie tylko „zaglądał w papiery hipoteczne sąsiada”, ale złośliwie dopisywał do cudzych zapisów hipotecznych swoje, wydumane lub prawdziwe należności. Osoba której „sąsiad” dopisał do hipoteki jakieś wyimaginowane czy prawdziwe długi, musiała sądownie udowodnić, że jest to nieprawda. A do tego czasu nie mógł prowadzić działalności gospodarczej. Mało tego, nadal zachowano „stare prawo słowiańskie”, chroniąc każdą hipotekę przed wierzycielami, pierwszeństwem do majątku hipotecznego dla żony i dzieci właściciela hipoteki.

Taka „wolność hipoteczna” musiała spowodować CAŁKOWITE wstrzymanie wszystkich operacji handlowych przeprowadzanych przez kupców francuskich! Przy tej zapaści handlowej dwuletnia klęska głodu była banalnym problemem. To była całkowita blokada ekonomiczna Francji!

Omawiana praca podaje doskonały przykład działania „kodeksu francuskiego”:

Jan od lat dwudziestu jest bliskim sąsiadem Piotra i w ciągu całego tego czasu nie miał przy sobie ani żony ani dzieci. Prosi zatem Piotra, który ma żonę i pięcioro małoletnich dzieci, o pożyczenie mu 10,000 franków, pod zastaw (hipotekę) domu Piotra. Ponieważ jest to wartość całego wspólnego majątku Piotra i jego małżonki, sprawdza on dokładnie, czyli Jan nie był w przeszłości opiekunem lub nie miał żony. Nikt jednak nie słyszał o tym, by Jan miał żonę łub zasądzoną opiekę. Jan przybył do miasta przed dwudziestu laty, kupił dom, żył w nim spokojnie i samotnie, nawet z nikim listownie nie korespondował.

Piotr sprawdza w miejskiej hipotece, że dom Jana nie jest zadłużony.

Towarzystwo ogniowe wyceniło dom Jana na 24,000 franków.

Pożycza zatem Piotr Janowi te 10,000 franków, a transakcja jest wpisana do hipoteki domu Jana jako „pierwsza”, czyli pierwsza w kolejce ewentualnej wymagalności. Jan pisemnie zaświadcza, że nie miał nigdy żony ani nie został zobowiązany do roli opiekuna, zadeklarował się też pisemnie, że podda się karze aresztu, gdyby jego oświadczenie o braku żony i opieki okazało się fałszem.

Przez trzy kolejne lata, Piotr otrzymuje regularnie wypłacane procenty od pożyczonej sumy. W kolejnym roku nagle umiera Jan. Po jego śmierci pojawia się żona Jana, która żyła przez 23 lata z nim w separacji. Zgodnie z prawem (KF), staje się ona teraz właścicielką domu Jana o wartości 24.000 franków i do tego nie obciążonego hipoteką, czyli sumą 10.000 franków jakie Jan pożyczył od Piotra, bo zgodnie z KF długi męża nie dotyczą jego żony i dzieci.

Jak pisze Hube: „teraz Piotr, jego żona i pięcioro dzieci idą na żebraków. Gdzie tu jest sprawiedliwość? Na cóż się tu przyda owo zagrożenie aresztem osobistym, które przecież miało być tak silną rękojmią?”

Jak widać, bank jakichś „Miłosiernych Braci” czy innych „Sióstr Miłosierdzia”, dał gotówkę Janowi, pod hipotekę na dom Piotra. A jak „mleko się rozlało”, to bank nie mógł ściągnąć długu z hipoteki zmarłego Jana (bo zgłosiła się żona) i zaczął windykować z rodziny Piotra te 10 tysięcy franków. Może jak to był Bank Niemiłosiernych Sióstr i Braci, to nie rozkładał sumy na raty, tylko wyrzucał rodzinę Piotra na bruk?

Uwaga dodatkowa. Proszę zwrócić uwagę na strażaków miejskich ubezpieczających domy. Przed oczami mam scenę, jak to domokążny akwizytor towarzystwa strażacko-ubezpieczeniowego przychodzi do domu z zapytaniem, czy właściciel chce się ubezpieczyć od ognia i płacić comiesięczną składkę?

A dla uwiarygodnienia, że strażak-ubezpieczyciel jest solidnym fachowcem, pewnie w jednej ręce dzierżył wiadro z wodą a w drugiej zapaloną pochodnię…

Prace nad powstawaniem nowego prawa hipoteczno-własnościowego dopingował lud francuski, plądrując i paląc w roku 1793 „bazylikę Saint-Denis”, czyli główne archiwum hipoteczne Francji imienia świętego Dionizosa…

Możliwe, że tak zwany „szturm Bastylii” to nie likwidacja więzienia w którym nie było więźniów, ani próba zdobycia tam prochu, którego jak się okazało w Bastylii też brakowało. Może ludzie chcieli „zajrzeć do swoich papierów” które mogły się znajdować w Bastylii, a po zapoznaniu się z długami swoimi i sąsiadów, po prostu puszczono archiwum z dymem, a dla pewności zrównano z ziemią?

Warto przypomnieć, że „archiwum imienia Dionizosa” zostało „przebudowane” w latach 1844-1845.

Może to jest data „zniszczenia archiwum” z roku 1793? Według jednego kalendarza wydarzenie roku 1793 było według innego kalendarza wydarzeniem z roku 1844?

= 4 =

Szanowny Czytelniku! Proszę sobie dopisać na kartce czerwonym mazakiem, że „Napoleona” nigdy nie było!

Napoleon Bonaparte (oficjalnie 1769 – 1815, początkowo „Napoleone Buonaparte”) jest całkowicie fikcyjną postacią bajkową i można ją włożyć pomiędzy Maszę, Niedźwiedzia oraz Osła, Shrecka i Siedmiu Krasnoludków!

https://pl.wikiquote.org/wiki/Przewr%C3%B3t_18_brumaire%27a

https://pl.wikipedia.org/wiki/Napoleon_Bonaparte

https://pl.wikipedia.org/wiki/Kodeks_Napoleona

Wikipedia: „Kodeks Napoleona (fr. Code Napoléon, Code civil des Français) – zespół przepisów i norm prawnych prawa cywilnego wprowadzony we Francji w 1804 roku przez Napoleona Bonaparte. Była to pierwsza wielka kodyfikacja prawa francuskiego, po upadku ancien régime’u w wyniku rewolucji francuskiej.

…Ograniczał prawa kobiet…

…Prawo spadkowe miało na celu ograniczenie powstawania wielkich rodzin…

…zniesienie feudalnych ograniczeń prawa własności, pełna swoboda umów…

W 1793 została powołana komisja kodyfikacyjna, której przewodził Jean Jacques Cambacérès, francuski prawnik. Jej celem było przygotowanie kodeksu cywilnego w ciągu jednego miesiąca(!). Termin został dotrzymany, ale przedłożony Konwentowi projekt złożony z 700 artykułów został uznany za zacofany i odrzucony. Kolejne dwa projekty (w 1794 i 1796) również zostały odrzucone.

…Dopiero prace podjęte w 1800 roku z inicjatywy Napoleona doszły do oczekiwanego skutku. Napoleon powołał 4-osobową komisję…

Ostateczna wersja projektu została zredagowana w postaci 36 odrębnych ustaw uchwalonych w 1803 i 1804, a ostatecznie 21 marca 1804 roku uchwalona została ustawa zbierająca je wszystkie w jedną całość pod nazwą Kodeksu cywilnego Francuzów (Code civil des Français). Nazwa ta obowiązywała do 1807, kiedy to została zamieniona na Kodeks Napoleona (Code Napoléon), czym cesarz chciał podkreślić swój związek z kodyfikacją. Po upadku utworzonego przezeń cesarstwa podkreślał, przebywając na zesłaniu, że kodeks jest najtrwalszym dziełem, jakiego dokonał. Ostatecznie, po wielu zmianach, powrócono do pierwotnej nazwy…”

Uzasadnienie tezy o „napoleońskiej bajce”? Jest ono banalnie proste!

W roku 1840 nikt nie wiedział i jeszcze nie słyszał bajki o „Napoleonie Bonaparte” oraz jego największym osiągnięciu, czyli Kodeksie Napoleona! Co udowadnia nam omawiane opracowanie!

Oficjalnie Kodeks Cywilny z roku 1804, który nazywamy teraz „kodeksem Napoleona”, jest omawiany w niniejszej pracy przez niezliczoną ilość razy jako „kodeks francuski”, który według wiedzy z roku 1840, został przyjęty w siódmym roku Rewolucji ( 1796 lub 1798), czyli rok lub trzy lata przed rokiem 1799, rokiem w którym „Napoleon doszedł do władzy”.

Koniec i kropka!

Amen!

Dopisek na koniec tego podrozdziału. Zarówno KF jak i Kodeks Polski powstawały w dwóch etapach. Według Hubego, KF uchwalono w czerwcu – lipcu roku siódmego ( 1796 lub 1798), poprawki wniesiono jesienią, zaś polskie prawo powstawało na podstawie KF w roku 1808, by dokonać poprawek w roku 1810.

Nie za bardzo jest możliwe napisanie takiej „konstytucji prawnej” na kolanie, w ciągu kilku miesięcy. Potem potrzeba co najmniej roku czasu na wniesienie poprawek, gdyż nigdy (a szczególnie w przypadku tak rewolucyjnego prawa hipotecznego) prawodawca nie jest w stanie przewidzieć jak przepisy teoretyczne skoryguje życie.

Polskie prawo hipoteczne powstawało na podstawie KF. Trudno sobie wyobrazić, że dokonywano zmian (dostosowując do polskich warunków francuski kodeks), jednocześnie wprowadzając w nim dodatkowe prawa, by uniknąć błędów francuskich, bez co najmniej 5-10 letniego okresu „obserwacji” działania KF we Francji.

Wydaje się absolutnie niemożliwe przetłumaczenie KF na język polski, opracowanie poprawek dostosowujących to prawo do polskich realiów, z jednoczesnym wprowadzeniem paragrafów i zasad które miały przeciwdziałać problemom jakie powstały we Francji po wprowadzeniu w życie KF, po CZTERECH LATACH od uchwalenia KF we Francji w roku 1804 (jak chce Wikipedia i oficjalna historia).

O tym że powyższe rozumowanie jest poprawne, świadczy to co napisał Hube:

„Zaraz w początkach Republiki Francuskiej wprowadzono prawa „9 Messidor i 11 Brumaire”, które za najwyższą wzięto zasadę jawność i szczególność hipotek, jako jedyny środek bezpieczeństwa i ułatwienia interesów.

Nie była jednak Francja przygotowana do tej nowej dla niej instytucji, nie tak bowiem szybko przekształcają się wyobrażenia ludzi i ich stosunki majątkowe ich, jak można przekształcać prawa.

Dlatego, gdy rozpoczęto prace nad rozdziałem 18 księgi III kodeksu, pomimo dążności Francji do wprowadzenia systemu hipotecznego narodów północnych, odstąpiono jednak od tego i na nowo wprowadzono prawo rzymskie. Dlatego też, dzisiejszy system hipotek francuskich jest niejako systemem stojącym pomiędzy prawem rzymskim i prawem narodów północnych.

Nie ma już wprawdzie generalnych hipotek w takim znaczeniu jak były dotąd, ale istnieją jeszcze hipoteki tajne inaczej zwane „prawnymi”.”

Powyższe cytuje Huber z „Diariusza Sejmowego Królestwa Polskiego” z roku 1818, tom II, strona 75 i 77.

Capisco? Fersztejn? Panimajetie Gaspada?

Uchwalają prawa, zwane Kodeksem Francuskim w dwóch etapach, ale mają jakieś problemy z rozdziałem prawa dotyczącym hipotek. Więc wycofano się z nowych i rewolucyjnych ustaleń dotyczących centralnych hipotek i na nowo „wprowadzono prawo rzymskie” – czytaj: niewolnictwo kabalne (odpracuj swój dług).

Absolutną zagadką jest dwukrotna wzmianka jakimś doskonałym prawodawstwie hipotecznym „krajów północnych”. Czy chodzi o zatopioną Doggerlandię? Jak to możliwe, że na nowo zaczęto we Francji wprowadzać „prawo rzymskie”?

Ciekawą sprawą o której wspomina Karol Huber, jest to, że wprowadzony w Polsce w roku 1808 1810, nowy system hipoteczny powielał starą zasadę iż „każdy może zaglądnąć do swojej czy cudzej hipoteki”, jednak wprowadzono zasadniczą zmianę. Mógł „zaglądnąć do hipoteki każdy”, pod warunkiem odpowiedniej opłaty. Można się domyślać, że było to zasadnicze ograniczenie w stosunku do 300-letniej praktyki hipotecznej w Polsce…

Wszystko się kręci wokół archiwów, hipotek, długów i tego że ktoś splajtował na planetarną skalę…

= 5 =

Aby nie przedłużać, zachęcając Czytelnika do zapoznania się z oryginałem, krótko streszczę jak z tworzeniem prawa hipotecznego w Polsce było.

Do roku 1794 istniał całkiem nowoczesny i logiczny system hipoteczno-archiwalny. Zabezpieczał on prawa wierzycieli i dłużników. System preferował prawa żony i jej rodziny przed prawami dłużników męża na jego majątku.

W latach 1808 i 1810 wprowadzono w Polsce zmodyfikowany Kodeks Francuski. Oryginalny KF zupełnie nie przystawał do istniejącego „od zawsze” polskiego systemu prawno-hipotecznego.

Moja uwaga / BK/. Czy zmiany polskiego prawa w stosunku do „KF”, nie miały na celu zachowanie w polskim wielowiekowym prawodawstwie „normalnego”systemu hipotecznego? Bo KF najwyraźniej wprowadzał „prawo niewolnictwa kabalnego”, którego nie było w Polsce od 300 lat!

Oparto się więc dodatkowo na prawie pruskim (z 1784) i austriackim (z 1794), które zaczęto wdrażać w polskiej dzielnicy „pruskiej” i „austriackiej”. Ostateczną wersję tego nowego prawa przegłosowano w Sejmie i Senacie w roku 1818. Kolejne zmiany, dotyczące hipotek, nastąpiły uchwałą Sejmu w roku 1825. Z biografii Romualda Hube wiemy, że kolejne prace kodyfikacyjne miały miejsce w latach 1856 – 1861.

Jeżeli byśmy założyli, że jednolite państwo zaczyna się w momencie stworzenia jednolitego, obowiązującego na całym terytorium prawa własnościowo- handlowego (zawieranie transakcji w oparciu o zapis hipoteczny), to dochodzimy do ciekawych wniosków. Poniżej jeszcze raz daty powstawania prawa hipotecznego w danym kraju, w nawiasie modyfikacje tego prawa:

Rzeczpospolita i Wielkie Księstwo Litewskie (po Smoleńsk na wschodzie i Krym na południu)

1503 (1527, 1539, 1550, 1588, 1607, 1768, 1775, 1808, 1810, 1818, 1825, 1856-1861)

Prusy

1784 (1807 – w wyniku Pokoju Tylżyckiego, Napoleon wymógł na Prusach przyjęcie „Kodeksu Napoleona” i sekularyzację dóbr Jezuitów)

Rosja

1786 (1797, 1802)

Zupełną zagadką jest nie tylko brak informacji na temat powstawania prawa hipotecznego w Rosji, ale także brak informacji o udziale „urzędników rosyjskich” w tworzeniu prawa hipotecznego na terenie RP i WKL. Wygląda jakby Rosja nie brała żadnego udziału w „rozbiorze Polski”. To „polscy urzędnicy” szkolili Rosjan jak wprowadzić prawo hipoteczne – vide życiorys Romualda Hube.

Rosyjska Wikipedia informuje:

„Одним из первых ипотечных банков стал Государственный Банк для Дворянства, преобразованный в 1786 году в Государственный Заёмный Банк (просуществовал до конца 50-х годов XIX века). В 1786 году была образована и Страховая экспедиция для страхования передаваемых в залог каменных домов. В 1802 году к Государственному Заемному Банку был присоединен Вспомогательный для Дворянства Банк, созданный в 1797 году, во время правления Императора Павла I.”

Czyli, zapisujemy w naszej tabelce Rosję Oldenburgów, która zaczęła tworzyć hipoteki dwa lata później jak Prusy, a wcześniej niż Francja i Austria. Ciekawe, nieprawdaż?

Austria (Czechy i Morawy, zaraz potem Księstwo Galicji i Lodomerii)

1794

Francja

1796 lub 1798 (1804)

Interesujące!

Jeżeli na terenie Rzeczpospolitej i Wielkiego Księstwa Litewskiego stworzono system hipoteczny dużo wcześniej niż w pozostałej części Europy, to w tej „pozostałej części Europy”, stosowano proste rzymskie prawo: „nie wywiązałeś się z zobowiązania finansowego – to teraz to odpracuj!”.

Ciekawe jak wyglądały sprawy hipotek i spłaty długów na terenie Rosji. Jak już linkowałem, „do czasów Piotra I” istniała tam instytucja „niewolnictwa kabalnego”. Można podejrzewać, że i na terenach rozciągających się na wschód od Wielkiego Księstwa Litewskiego do roku 1786 obowiązywało to „prawo rzymskie”.

Druga „hipoteza dnia”

Jeżeli przez cały wiek XVI tworzono w Rzeczpospolitej prawo hipoteczne (5 ustaw w tym stuleciu), a później przez kolejne 200 lat zmieniano i udoskonalano te prawa tylko 3 razy, to by znaczyło, że system hipoteczny w Polsce ukształtował się do początku XVII wieku ( tylko jedyna ustawa w tym stuleciu z roku 1607 i dwie ustawy końcem kolejnego stulecia).

Co to oznacza? Oznacza to, że istniały wtedy (po roku 1600) sądy miejskie (grodzkie) oraz sądy ziemskie (rozpatrujące sprawy pozamiejskie).

Z uwagi na to, że kupcy nie przewozili pieniędzy za towar, a płacili „wekslami”, czyli rodzajem poświadczeń przelewu z hipoteki na hipotekę, wraz z umacnianiem się tego prawa i wzrostem handlu, niemal w postępie geometrycznym rosła ilość dokumentów. Każda „teczka hipoteki” stale „puchła” od dopisywanych informacji. Każda transakcja handlowa to obciążenie hipoteki a potem zdjęcie z niej długu po skończeniu transakcji, i ponowne jej obciążenie kolejną transakcją handlową.

Był to rodzaj naszej „kasy fiskalnej” połączonej z „systemem wystawiania faktur firmowych”. Do tego systemu, urząd hipoteczny potrzebował ogromnych budynków z pomieszczeniami na stale uzupełniane archiwa, oraz wymagał ogromnej rzeszy urzędników.

Przecież jeden kupiec mógł robić wiele transakcji miesięcznie. Każdą transakcją zakupową obciążano jego hipotekę, a po potwierdzeniu jej rozliczenia, następowała likwidacja tego długu. Przypomnę, że takie transakcje na „majątku miejskim” (cudzoziemca z miasta), były rozliczne (księgowane) na bieżąco (on line), zaś transakcje z udziałem „hipoteki ziemskiej” (pozamiejskiej), ze zwłoką do roku i sześciu tygodni. Dlatego też „szlachta” nie prowadziła żadnego handlu! Nie miało to żadnego sensu!!! Bo jeżeli szlachcic chciał coś kupić czy sprzedać (by ktoś mu wysłał towar lub by szlachcic dokonał wysyłki zboża), musiał czekać on i jego kontrahent rok i sześć tygodni na zaksięgowanie transakcji w urzędzie hipotecznym!

Można przypuszczać, że w pewnych okresach (gdy następowało niemal równocześnie kilka transakcji), hipoteka była obciążana wielkością długu wielokrotnie przekraczającego jej wartość. W innych okresach, na hipotece pojawiały się nawet „nadwyżki”, czyli że inni kontrahenci mieli należności na rzecz danej hipoteki.

System był niezwykle ciekawy, pomysłowy i… nie wymagał pieniędzy!

System hipotek (aktualizowanych na bieżąco archiwów „winien i ma”), był ściśle połączony z systemem prawnym – sądami grodzkimi i ziemskimi. Bo to sądy wydawały decyzje rejestracji w hipotece każdej operacji finansowej i czuwały nad tym by nie powstał dług wymagalny.

Stąd wynika wniosek, że zarówno sądy ziemskie jak i grodzkie musiały zajmować te same lub blisko siebie położone budynki. Bo wszystkim zależało na czasie. A „wożenie papierów” pomiędzy sądem a „archiwum hipotecznym” było kłopotliwe.

Stąd wniosek, że sądy: sąd ziemski (czyli „tubylców: obywateli RP i WKL = Słowian – Polaków”) oraz sąd grodzki, czyli „obcych cudzoziemców z eksterytorialnego miasta”, a także hipoteka, powinny zajmować te same lub obok siebie stojące budynki. Te budowle powinny być BARDZO DUŻE! Nie tylko z uwagi na ogromne archiwa hipoteczne, nie tylko na dużą ilość spraw rozstrzyganą przez sądy, ilość koniecznych urzędników, ale i ze względu na prestiż władzy!

Budynek sądowo-hipoteczny, powinien być najokazalszym i największym budynkiem każdego polskiego miasta i miasteczka. Powinien być oznaczony czytelnymi i zrozumiałymi dla wszystkich symbolami nieomylności i wszechwiedzy władzy sądowniczej oraz nieuchronności wyroków, czyli wymagalności zadłużenia.

Wszystkie budynki sądowo-hipoteczne na terenie Rzeczpospolitej, mimo zmieniających się przez 300 lat stylów budowania, powinny z daleka mówić przybyszowi że jest to budynek sądu i hipoteki.

Więc budynek taki, bez względu na to, czy zbudowano go w roku 1520, 1620 czy 1720, bez względu na to czy był zbudowany w Poznaniu, Gdańsku, Krakowie, Lublinie, Sokołowie, Staszowie, Grodnie czy przysłowiowym Smoleńsku, Kijowie lub Odessie, MUSIAŁ być od razu rozpoznawalny!

Był on budynkiem nie tylko użytkowym, gdzie pracowała rzesza urzędników, ale symbolem władzy państwa. Można przypuszczać, że budynek sądu powinien posiadać trzy wejścia, jedno główne dla sędziów i ich urzędników, oraz dwa wejścia boczne, dla stron – petentów, sądu grodzkiego i ziemskiego, znajdujących się w budynku. W budynku sądu, lub w znajdujących się tuż obok budynkach, powinno znajdować się miejsce na wielkie archiwum hipoteki.

I teraz najciekawsze! Takich, wielkich budowli, „prestiżowo wyglądających”, mających „na sobie” jednolitą „symbolikę wszechwiedzącej i nieuchronnej władzy” sądowo-hipotecznej – po prostu NIE MA!

Nie jest możliwe, by wojny XIX i XX wieku w jakiś tajemniczy sposób anihilowały ze szczętem WSZYSTKIE budynki sądowo-hipoteczne na terenie CAŁEJ EUROPY!

A może one istnieją nadal, tylko my nie ich dostrzegamy?

Jak wyglądało typowe, kilkutysięczne miasteczko, od Poznania po Mińsk i Kijów?

Ciasna zabudowa miejska, idąca od centralnego rynku, na którym znajdował się ratusz. Ratusz, choć okazały, jednak był niezwykle skromną budowlą w porównaniu z wielką świątynią stojącą w rogu rynku. Czasem w mieście były jeszcze inne świątynie, leżące na uboczu. Ale najczęściej w przedwojennym polskim miasteczku spotykało się „wielką trójcę”: ratusz, kościół katolicki oraz świątynia „żydowska”, zwana synagogą.

Obecnie, w małym, polskim miasteczku nadal mamy „trójcę”: ratusz, kościół i najczęściej miejsce po budynku spalonej i zburzonej przez Niemców synagogi.

A może, do połowy XIX wieku te budynki miały inną funkcję? Ratusz pewnie był także dawniej ratuszem, miejscem gdzie gdzie zbierali się radni i gdzie przechowywano miejskie dokumenty. Synagoga była miejscem kultu religijnego mieszkańców miasta, na ogół pochodzenia niemieckiego, bo „tubylców – Słowian” zamieszkujących tereny pozamiejskie, w miastach było niezwykle mało.

Z tego by wynikał wniosek, że obecny budynek kościoła był miejscem gdzie odbywały się sądy i gdzie znajdowało się archiwum hipoteczno-notarialne.

Jeżeli więc Państwo rozejrzycie się po okolicy w której mieszkacie, i zobaczycie obecną świątynię pod wezwaniem jakiegoś aktualnego świętego, a budynek ten będzie miał dostojne wejście pod kolumnadą wspierającą grecki, trójkątny tympanon, czasem z trójkątnym, „okiem wszechwiedzącym” lub symbolem słońca „promieniującego”, symbolizującym nieuchronność długu hipotecznego, to znaczy że stoicie przed budynkiem dawnego sądu. Budynek mógłby mieć także dwie wieże, symbolizujące sąd ziemski i grodzki. Jeżeli były wieże o różnej wysokości, mówiło to pewnie że działa w budynku sąd grodzki, ale jest też ekspozytura sądu ziemskiego…

Pewnie pojedyncza wieża symbolizowała jeden rodzaj sądu istniejący w takim budynku, lub „archiwum notarialno-hipoteczne”.

Jeżeli obok znajdują się, lub w XIX wieku znajdowały się budynki „klasztorne”, to znaczy że w tych budynkach znajdowały się tysiące tomów akt hipotecznych, a jeszcze na początku w XIX wieku uwijało się przy nich dziesiątki i setki „klasztornych” urzędników.

Z kolei, jeżeli Czytelnik będzie w wiejskim kościele, wymurowanym gdzieś w XVII czy XVIII wieku, niech rozważy hipotezę, że ten budynek, został wybudowany jako archiwum kilku sąsiednich wsi, gdzie przechowywano kopie aktów sądów ziemskich, oraz kopie akt hipotecznych w formie „ewangelii”. Tam zbierały się rady wioskowe, tam obradowały rady rodzinne i odbywały się uroczyste akty przekazania własności z pradawnym zwyczajem uderzenia młodocianego świadka w policzek, lub „wytarganiem go za uszy, dla większej pamięci”.

Nad budynkiem sprawował pieczę „organista”, opłacany przez sąd ziemski – jako „organ” władzy zwierzchniej. Budynek był ufundowany przez „pierwszego sekretarza powiatu” czyli „dziedzica kolatora”. Pieczę nad archiwaliami społeczności, zgromadzonymi w budynku pełnił społecznie ustanowiony przez „kolatora – fundatora”, zaufany człowiek lokalnej społeczności – „beneficjent”, czyli inaczej człowiek zajmujący się wioskowymi księgami, czyli „ksiądz”.

A gdzieś na przełomie XVIII i XIX wieku, coś się stało takiego, że „przyszło nowe” i całkowicie zmieniło nie tylko odwieczny porządek rzeczy, ale zmieniło przeznaczenie tych opisywanych wyżej budynków, nadając im zupełnie inne funkcje…

Oryginalny tekst

Uwaga.

Tekst przekopiowałem z zamieszczonego poniżej linku skanu biblioteki cyfrowej. Nie poprawiałem prawie niczego, starając się zachować wierność oryginałowi… Tekst sprawdziłem kilkukrotnie z oryginałem, ale wciąż znajduję jakieś drobne literówki, za co Czytelnika przepraszam… Tekst szczególnie interesujący dodatkowo pogrubiłem.

I

Urządzenia spółeczeńskie / chyba umowy wspólnotowe – BK/, w miarę postępu czasu, kształcenia się wyobrażeń i wynalazków, do coraz większej postępując doskonałości, zmieniały powoli swą pierwotną postać, mimo świętości i mocy jaką do nich przodkowie przywięzywali.